Im Hier und Jetzt: Zinsen als Chance und Problem zugleich

Wer sich im 21. Jahrhundert mit dem Thema Geldanlage beschäftigt und aufgrund persönlicher Neigung oder zu geringen Anlagevolumens keine Investition in Sachwerte (z. B. Immobilien, Edelmetalle, Aktien) vornehmen möchte, wird alternativ persönlich zwecks Abschluss eines in verschiedensten Varianten denkbaren Sparvertrags bei einer Bank oder Sparkasse vorzusprechen haben, wenn nicht ohnehin Transaktionen per Online-Banking als effizientere, zeitsparendere Alternative in Erwägung gezogen werden. Sich nicht damit zu beschäftigen, indem man eine Verweigerungshaltung einnimmt, ist im Grunde genommen keine Option. Denn in einer Schublade, unter der Matratze oder an anderen obskuren Orten gehortete Barschaften verlieren Jahr für Jahr an Wert. Was einem dauerhaft anhaltenden Anstieg der Preise für Waren und Dienstleistungen geschuldet ist, der im für Verbraucher*innen wenig erfreulichen Ergebnis dazu führt, dass die Kaufkraft des Geldes stetig sinkt. Bekanntermaßen wird dieses Phänomen als Inflation bezeichnet. Die Inflationsraten für die jüngste Vergangenheit haben für Deutschland in den Jahren 2022 bis 2024 6,9%, 5,9% und 2,2% und für die USA in demselben Zeitraum 8,0%, 4,1% und 3,0% betragen. Als dafür maßgebliche Faktoren können beiderseits des Atlantik im Wesentlichen übereinstimmend pandemiebedingte Lieferengpässe bei gleichzeitig hoher Nachfrage für eine Vielzahl von Produkten, ein heftiger Energie- und Rohstoffpreisanstieg infolge des Kriegs in der Ukraine sowie eine expansive staatliche Geldpolitik benannt werden. Mittlerweile hat die Europäische Zentralbank (EZB), deren angepeiltes alljährliches Inflationsziel sich bei 2,0% bewegt, die Gemengelage in diesem Sinne für die ihren Zuständigkeitsbereich umfassende Eurozone weitgehend beruhigt, so dass in puncto Geldwertstabilität eine allseits gewünschte Normalisierung eingetreten ist. Was am eingangs formulierten Postulat allerdings nichts ändert.

Wer also nicht tatenlos zusehen will, wie die eigenen finanziellen Reserven – auch auf dem Girokonto befindliche Guthaben -zusehends immer weiter schrumpfen, ist zu proaktivem Handeln aufgerufen. Je nach persönlicher Risikobereitschaft und unter dementsprechender Abwägung der Kriterien Rendite, Sicherheit und Verfügbarkeit bestehen auch für in erster Linie von Um- und Vorsicht bestimmte Sparer*innen sehr wohl sinnvolle Möglichkeiten, sich vor Verlust zu schützen bzw. denselben in einem vertretbaren Rahmen einzugrenzen.

Eine derartige Wahlfreiheit ist indes kein Geschenk des Himmels. Vielmehr geht sie eng einher mit der Abkehr der EZB von ihrer jahrelang propagierten Niedrigzinspolitik. Nicht zuletzt um die darbende Wirtschaft in der Eurozone anzukurbeln, verharrte der sowohl für die Vergabe von Krediten als auch für die Höhe von Sparzinsen entscheidende Leitzins von März 2016 bis Juli 2022 auf dem Niveau von Null. Erst danach haben sich die von mir adressierten Möglichkeitsräume wieder eröffnet.

Dem bislang vorausgesetzten korrekten Geschäftsgebaren im Kontext mit Geldgeschäften möchte ich nachfolgend die strafbewehrte Form des Wuchers (§ 291 StGb) kontrastierend gegenüberstellen. Unter Absatz 1 der einschlägigen hierzulande gültigen Rechtsnorm finden sich folgende Bestimmungen, „Wer die Zwangslage, die Unerfahrenheit, den Mangel an Urteilsvermögen oder die erhebliche Willensschwäche eines anderen dadurch ausbeutet, dass er sich oder einem Dritten

- für die Vermietung von Räumen zum Wohnen oder damit verbundene Nebenleistungen,

- für die Gewährung eines Kredits, (…)

- für eine sonstige Leistung oder

- für die Vermittlung einer der vorbezeichneten Leistungen

Vermögensvorteile versprechen oder gewähren lässt, die in einem auffälligen Missverhältnis zu der Leistung oder deren Vermittlung stehen, wird mit Freiheitsstrafe bis zu drei Jahren oder mit Geldstrafe bestraft.“

In Absatz 2 desselben Paragraphen werden anschließend besonders schwere Fälle thematisiert: Bei ihnen „ist die Strafe Freiheitsstrafe von sechs Monaten bis zu zehn Jahren. Ein besonders schwerer Fall liegt in der Regel vor, wenn der Täter

- durch die Tat den anderen in wirtschaftliche Not bringt,

- die Tat gewerbsmäßig begeht,

- sich durch Wechsel wucherische Vermögensvorteile versprechen läßt.“

Geht es um Wucher, kennt auch die katholische Kirche kein Pardon. Papst Leo XIV. ist im Oktober 2025 anlässlich eines Treffens mit Mitgliedern des italienischen Rates gegen Wucher zu einer überaus kritischen Verurteilung dieses Tatbestands „als schwere, manchmal sehr schwere Sünde“ gelangt: „ Wenn das Streben nach Gewinn überwiegt, sind die anderen keine Menschen mehr, sie haben kein Gesicht mehr, sie sind nur noch Objekte, die man ausbeuten kann.“

Zusammenfassend kann man also sagen, dass heutzutage innerhalb der die Gemeinschaftswährung für sich akzeptierenden Teile der EU jedes voll geschäftsfähige Individuum sowohl Zinsgewinne für sich und die Seinen realisieren bzw. sinnvoll erscheinende Kreditverträge bei hinreichender Bonität abschließen kann. Und zwar im Rahmen der durch die EZB und die ihr in der Eurozone nachgeordneten Geschäftsbanken eröffneten Möglichkeitsräume. Weit außerhalb der anerkannten Norm liegende Auswüchse oder Abweichungen werden durch Gesetze geahndet und durch Institutionen wie die Kirche als moralisch und ethisch fragwürdig gegeißelt.

Mit welchen besonderen zeittypischen Herausforderungen – insbesondere auch dem viel stärker zu berücksichtigenden biblischen Zinsverbot, behütet durch eine überaus wachsame, mit erheblich mehr Autorität als heute versehene römisch-katholische Kirche – eine in Geldgeschäfte verstrickte Familie samt der von ihr gegründeten Bank im Übergangsfeld vom ausgehenden Mittelalter zur beginnenden Neuzeit zu kämpfen hatte, veranschaulicht das Wirken der Familie Medici in Florenz.

Die Bank der Medicis

Das von den Medicis zum Ende des Trecento, des 14. Jahrhunderts, in Florenz gegründete Bankhaus ist weder von der absoluten Höhe des hier konzentrierten Kapitals her gesehen noch von der keine einhundert Jahre währenden Existenzdauer aus betrachtet, mitnichten als alle anderen Finanzinstitute jener Ära in den Schatten stellend anzusprechen. Vielmehr ist es die innovative, das Wesen moderner Holding-Gesellschaften vorwegnehmende Organisationsstruktur und der sich im spekulativ-lukrativen Wahrnehmen von Kursschwankungen (Arbitrage) bei Wechselgeschäften an weit auseinander liegenden Orten (z. B. Florenz und London) sich äußernde ökonomische Pragmatismus, der die – wenigstens unserer Vorstellungswelt innewohnende – spätmittelalterliche selbstgenügsame Begrenztheit weit hinter sich zu lassen scheint. Stattdessen schimmert unverhohlen ein kaum zu bändigender Individualismus durch, dessen mitunter gesellschaftsdestabilisierenden Auswüchse uns im 21. Jahrhundert aus der letzten großen und global wirksamen Finanzkrise ab 2008 als Spätfolge des Mitte der 1980er im Vereinigten Königreich und in den USA im Zeichen des Neoliberalismus die Finanzmärkte entfesselnden „Big Bang“ wohlbekannt erscheinen.

Die unübersehbaren zahlreichen überraschenden Berührungspunkte der eher weltlichen Dingen zugewandten Medici-Bank mit dem für das Seelenheil der Gläubigen zuständigen Papsttum verlangen zunächst eine erhellende Antwort nach dem „Warum“ und „Wieso“. Berücksichtigt werden muss in diesem Kontext, dass ab 1305 der seinen Vorgänger Benedikt XI. ablösende neue Pontifex Maximus Clemens V. seinen dauerhaften Lebensmittelpunkt von Italien nach Frankreich verlagert hat. Wenn das geflügelte Wort „Rom ist, wo der Papst ist“, und wer wollte daran zweifeln, Gültigkeit beanspruchen darf, dann lag Rom nunmehr im Süden Frankreichs. Und zwar fortan mit allgemein akzeptiertem Alleinvertretungsanspruch für die kommenden sieben Jahrzehnte am Ostufer der Rhône im nach und nach Gestalt annehmenden, ob seiner Wehrhaftigkeit und künstlerischen Ausgestaltung mit den Freskenzyklen von Matteo Giovanetti beeindruckenden Palastkomplex von Avignon. Auf einer allgemeineren Ebene, auf derjenigen des politisch-kulturellen Primats können wir eine geographische Verlagerung in den Westen Europas attestieren, wie sie von der US-Historikerin Barbara Tuchman in ihrem nach wie vor sehr lesenswerten „Der ferne Spiegel“ (amerik. Orig.: A Distant Mirror, New York 1978) bereits in den späten 1970er Jahren nahegelegt worden ist.

1377 dann der erneute Umschlag! Unter Papst Gregor XI. ging es wieder zurück an die Ufer des Tiber. Zurück an die Schwelle der Apostel („ad limina apostolorum“)! Ob vorherige aus Städten wie Perugia und Viterbo geäußerte harsche Vorwürfe, päpstliche Statthalter würden sie steuerlich ausplündern und sich persönlich bereichern oder Forderungen des mächtigen florentinischen Politikers Coluccio Salutati nach Entfernung der Franzosen, die Italien im Namen der Kirche aussaugen würden, damit von Erfolg gekrönt waren, darf vermutet werden. Gänzlich folgenlos werden sie jedenfalls nicht gewesen sein, obschon eine zunehmende Entfremdung zwischen französischer Monarchie und Papst wohl noch höher zu gewichten ist. Die Probleme innerhalb der Kirche mit ihrem das Leben einfacher Menschen konterkarikierenden Hang zu übermäßiger Prachtentfaltung und Selbstdarstellung waren damit aber nicht aus der Welt. Unter dem 1378 als Nachfolger Gregor XI. ins Amt gelangten Papst Urban VI. ist es dann zum Großen Abendländischen Schisma, einer bis 1417 währenden nachhaltigen Glaubensspaltung innerhalb der lateinischen Kirche gekommen. Abhilfe schuf erst das Konzil von Konstanz am Bodensee mit der allgemein akzeptierten Wahl von Papst Martin V. Bis dahin stritten sich über einen Zeitraum von vierzig Jahren zwei, manchmal sogar drei Päpste um Fragen der Rechtmäßigkeit der Amtsausübung, wobei Frankreich, Schottland, Kastilien, Aragon und Savoyen offen gegen Rom Position bezogen und für den wiederum in Avignon residierenden Gegenpapst votierten. Ein heilloses Durcheinander. Mit erheblichen, wenig erbaulichen Folgen für die Solidität der kirchlichen Finanzen, da es dadurch zu einem Splitting auf der Seite der Einnahmen gekommen ist. Steuern waren zu erhöhen, neue Abgaben dem Volk der Gläubigen schmackhaft zu machen. Was allein nicht ausreichte, so dass in der Folge immer höhere Kredite von der Kurie in Anspruch genommen werden mussten, was die großen italienischen Bankhäuser mit ihrer allseits geschätzten Expertise geradezu unverzichtbar gemacht hat. Wie wollte man sonst die wachsenden Finanzierungslücken schließen?

Mittendrin Giovanni di Bicci de‘ Medici (s. Abb. 2). Ob es tatsächlich auf seine persönliche materielle Unterstützung zurückzuführen war, dass ein neapolitanischer Priester namens Baldassare Cossa im Jahr 1402 die Kardinalswürde erlangt hat, lässt sich nicht mit letzter Gewissheit bestätigen. Unbestritten ist hingegen die Ansprache des Bankiers in mehreren Briefen Cossas als „mein teuerster Freund“. 1410 zur Zeit des Abendländischen Schismas (s. o.) wurde Cossa als Johannes XXIII. zum Papst gewählt. Einer von mehreren. Zum Depositar der apostolischen Kammer, ergo zum Verwalter des päpstlichen Vermögens, wurde der Direktor der römischen Filiale der Medici-Bank ernannt. Was im Ergebnis bedeutete, dass man Johannes XXIII. Geld für die Kriegsführung gegen Neapel und noch höhere Beträge für Reparationen lieh, als schließlich besagter militärischer Konflikt verloren war. Sofern es in jenen Jahren um die Ernennung von Bischöfen ging, übernahm die Bank gerne das Vorschlagsrecht, um dann bei Amtsantritt eines derartigen hohen geistlichen Würdenträgers das dafür fällige Honorar einzustreichen. Auf der Vorschlagsliste für geeignete Kandidaten fanden sich dementsprechend nur finanzkräftige, zahlungswillige Personen ein. Kompetenz und persönliche Glaubenstiefe gerieten eher in den Hintergrund.

„Du sollst deinem Bruder keinen Zins auferlegen, Zins für Geld, Zins für Speise, Zins für irgendeine Sache, die man gegen Zins ausleiht.“

Letzte Relikte des biblischen Zinsverbots, wie es in der headline in einer Passage aus dem 5. Buch Mose aus dem Alten Testament zitiert wird (s. o.), sind aus der römisch-katholischen Kirche erst im Zuge der Neugestaltung des kanonischen Rechts von 1917 vollständig entfernt worden. Bis dato galten für Gläubige weitaus strengere Maßstäbe, zumal im Mittelalter, in dessen spätester Phase die Gründung des Banco Medici erfolgt ist. Zinsen zu nehmen war verpönt.

Bat etwa die päpstliche Finanzverwaltung den Banco Medici oder ein ähnliches mit Geldgeschäften befasstes Institut um ein Darlehen, so durfte die Bank keine Zinsen erheben, weil es Sünde war, gegen Zinsen Geld zu verleihen. Selbiges galt, wenn ein begüterter Kirchenfürst als Investor auftrat und eine Einlage bei einer Bank leistete. Wie in der Gegenwart (s. o.) haben Anleger dennoch erwartet, einen Gewinn zu erzielen. Doch dieser Gewinn durfte nicht auf einem vertraglich festgelegten Zinsfuß beruhen, sondern musste als Geschenk deklariert werden. Zur besseren Verschleierung des Namens des Kontoinhabers vorzugsweise auf einem verdeckten Konto. Vom vermeintlich gemäß dem Evangelium bescheiden in Armut lebenden päpstlichen Protonotar Hermann Dwerg, einem Vertrauten des beim Konzil in Konstanz ins Amt gelangten Papst Martin V., ist bekannt, dass er 4000 römische fiorini auf einem verdeckten Konto geparkt hatte, wofür er alljährlich ein „Geschenk“ von Cosimo de‘ Medici entgegengenommen hat.

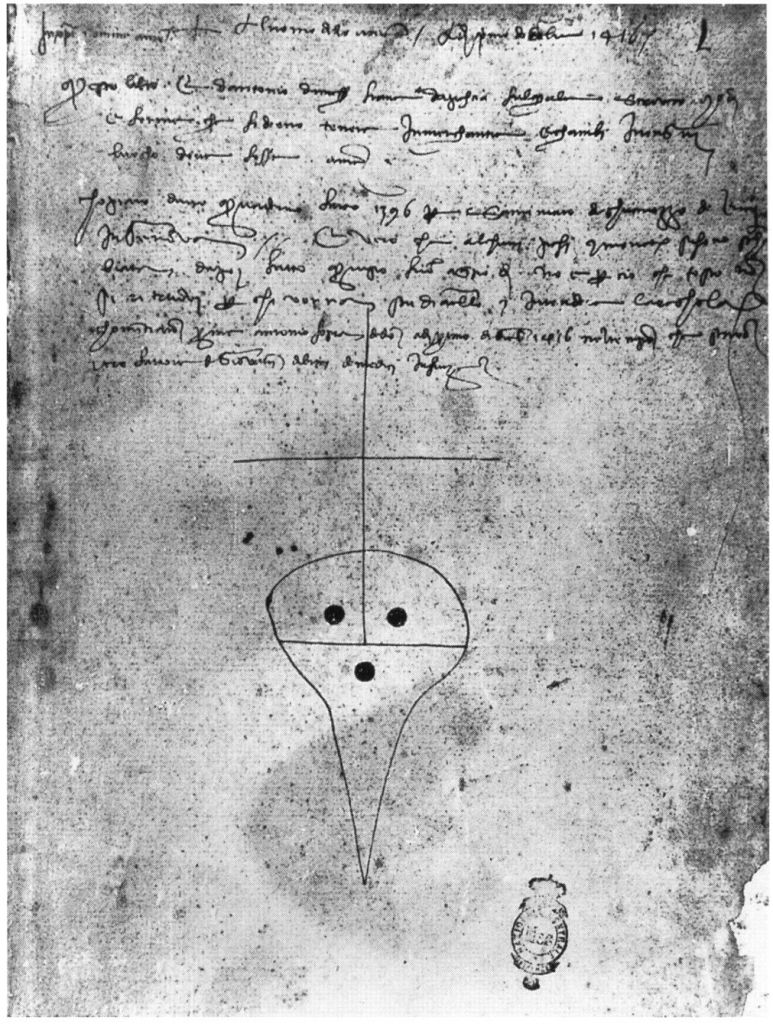

Für einträgliche Wechselgeschäfte hingegen war die von der Geldwechslergilde festgelegte Höchstdauer für eine Reise von einem Finanz- bzw. Handelszentrum zum nächsten von erheblicher Bedeutung. Beispielsweise wurden für die nicht ungefährliche Fahrt von Florenz nach Venedig zehn Tage verbindlich veranschlagt. Das Zeitmaß von Florenz nach Avignon betrug dreißig Tage, von Florenz nach Brügge sechzig Tage und von Florenz nach London drei Monate. Zur Minimierung von Risiken wurden natürlich nicht kistenweise Goldmünzen, Florins, transportiert, sondern es wurden handschriftlich ausgestellte Wechsel mitgeführt. Wodurch jeweils ein selbständiger, auch eine kurzfristige Kreditgewährung begründender Zahlungsanspruch in Höhe eines bestimmten Betrags zu einem festgelegten Datum an einen konkret benannten Begünstigten fixiert war. Muster von Handschriften und zur Beglaubigung dienende Zeichencodes (s. Abb. 1) lagen in allen Filialen der Medici-Bank und mit ihr korrespondierenden Instituten vor, so dass Fälschungen seitens uneingeweihter Personen so gut wie ausgeschlossen waren. Rendite wurde schließlich durch das Wahrnehmen von Kursschwankungen realisiert. In Florenz etwa war ein Florin 40 englische Pence wert, in London aber, wo man mehr auf das eigene Geld gab, nur 36 englische Pence. Letztlich beruhte das Prinzip derartiger Geschäfte auf der fast immer zutreffenden Annahme, dass die auf einem Wechsel angegebene Währung im Ausstellungsland immer einen geringen Prozentsatz mehr wert war. Bei zu hohen Gewinnspannen durften dann Theologen darüber disputieren, ob noch eine legales Wechselgeschäft oder bereits frevelhafter Wucher vorlag.

Am Ende des Tages, genauer gesagt 1494 – 2 Jahre nach der Entdeckung Amerikas durch Kolumbus – war alles ausgefeilte Spekulieren müßig. Eine Invasion der Franzosen auf die Apenninenhalbinsel führte, nachdem zuvor schon einige Jahre des Missmanagements dunkle Wolken heraufbeschworen haben, zum endgültigen Zusammenbruch des legendenumwobenen Banco Medici.

Bildnachweis© 1 – 2d copia – Firenze, Biblioteca Nazionale Centrale, Ms. Panciatichi 71, fol. 1r., gemeinfrei, unverändert; 2 – Meisterdrucke – https://www.meisterdrucke.uk/ fine-art-prints/Agnolo-di-Cosimo-Bronzino/1027964/Portrait-of-Giovanni-de%27-Medici,-called-Bicci.html, gemeinfrei, unverändert; 3 Classical Numismatic Group, Inc. http://www.cngcoins.com, CC BY-SA 2.5, unverändert; 4 Rabe!, CC BY-SA 4.0, unverändert; 5 Pontormo – Google Arts & Culture – twGoy5ijJE6aLA, gemeinfrei, unverändert;

{kind=link}

{kind=link}